رأس المال الابتكاري

إجابة سريعة

رأس المال الابتكاري هو المصداقية المتراكمة التي تضمن تمويل الأفكار، وغالباً ما تفوق أهميتها جودة الفكرة نفسها. ما هو، ومكوناته الأربعة، وكيفية بنائه.

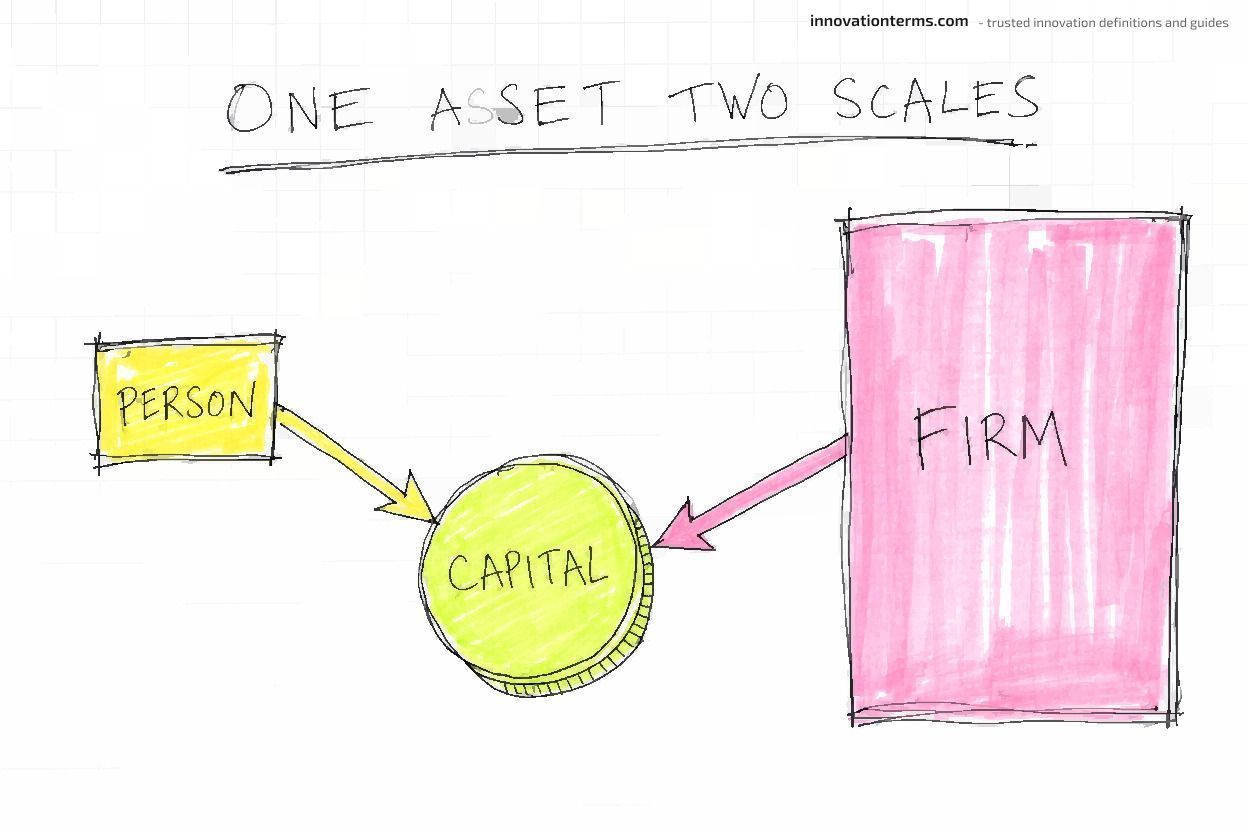

رأس مال الابتكار هو رصيد السمعة والعلاقات والاهتمام الذي يجمعه شخص أو مؤسسة، ويمكنه إنفاقه للحصول على الموارد التي تحول الفكرة إلى شيء ملموس. وهو السبب في أن شخصين قد يطرحان الفكرة نفسها، ولا يحصل سوى أحدهما على التمويل. وقد أوضح Nathan Furr و Jeff Dyer، الباحثان اللذان شاعا هذا المصطلح في أدبيات القيادة، هذا المفهوم ببساطة.

رأس مال الابتكار هو رأس مال غير ملموس، مثل رأس المال السياسي، يساعدك على كسب الموارد لتسويق الأفكار الجديدة تجارياً.

— Nathan Furr و Jeff Dyer، Forbes (2018)

لم يتفوق توماس إديسون على نيكولا تسلا في الاختراع، بل تفوق عليه في حشد الدعم المالي. هذه الفجوة بين الفكرة الأفضل والفكرة الأكثر دعماً، والتي تظهر بوضوح في تمويل Menlo Park لإديسون و تراجع تسلا لغياب الدعم، هي المحور الفعلي لهذه الصفحة.

TL;DR

- رأس المال الابتكاري هو رصيد متراكم: السمعة، والعلاقات، والاهتمام الذي تبذله لتأمين الموارد اللازمة لفكرة ما، وفقاً لتعريف Forbes الأصلي.

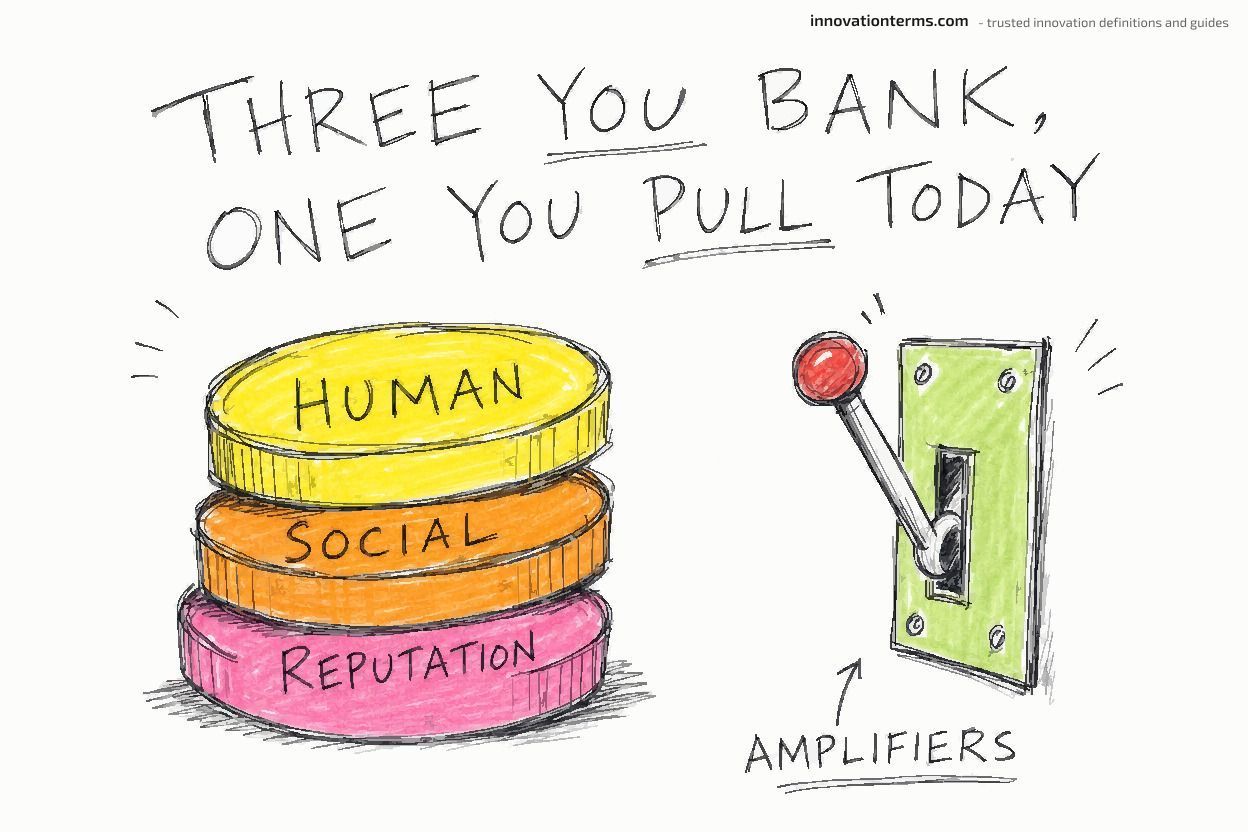

- ويتكون من أربعة عناصر — رأس المال البشري، والاجتماعي، والسمعة، بالإضافة إلى مضخمات الانطباع التي لا تحظى بالتقدير الكافي — في نموذج Dyer و Furr المكون من أربعة أجزاء.

- قراءتان، إحداهما فردية (Dyer/Furr, 2018) والأخرى مؤسسية من تقرير رأس المال الفكري لشركة Skandia لعام 1995، يصفان الأصل نفسه بمقاييس مختلفة.

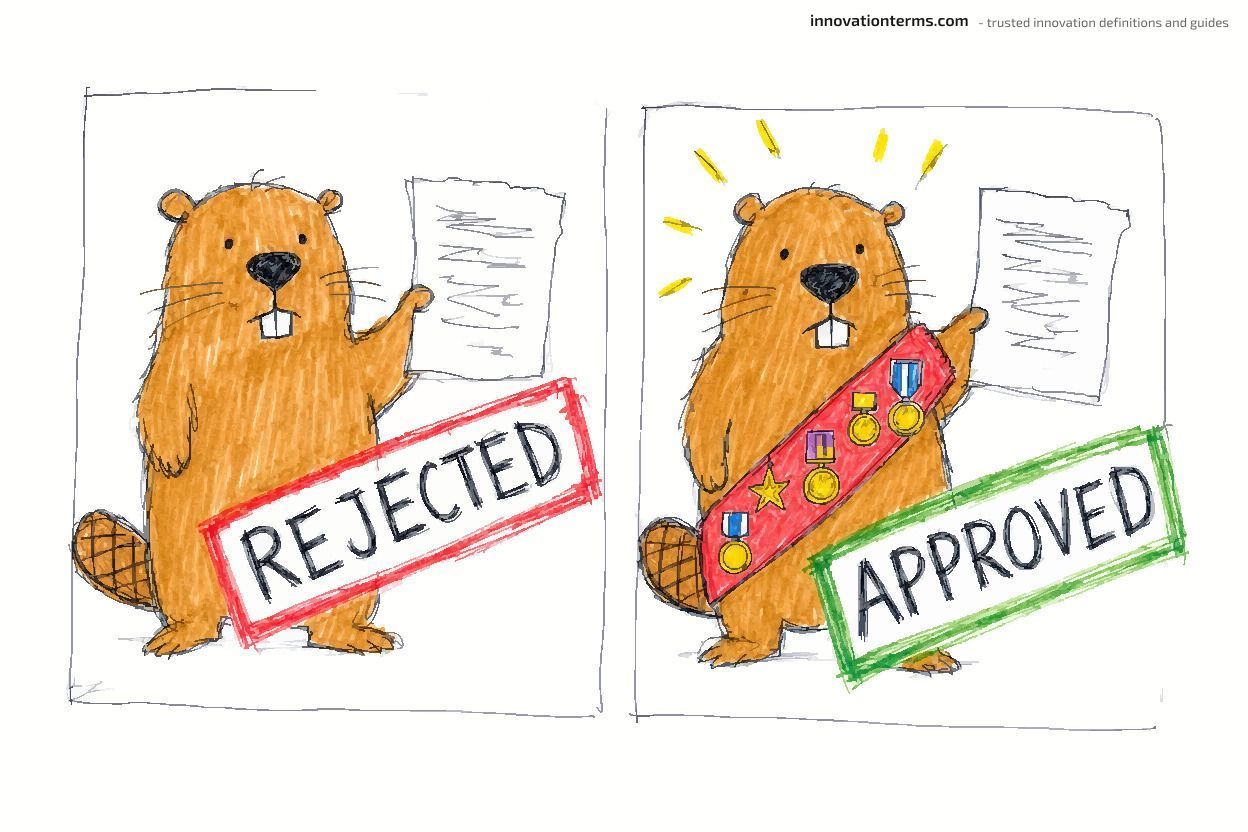

- عادةً ما يكون العائق الأكبر أمام الابتكار هو المصداقية، وليس جودة الفكرة: إذ وجدت دراسة أجرتها وكالة تمويل سويسرية أن الباحثين الذين يقدمون أفكاراً مبتكرة تقل احتمالية حصولهم على التمويل بنسبة 31%.

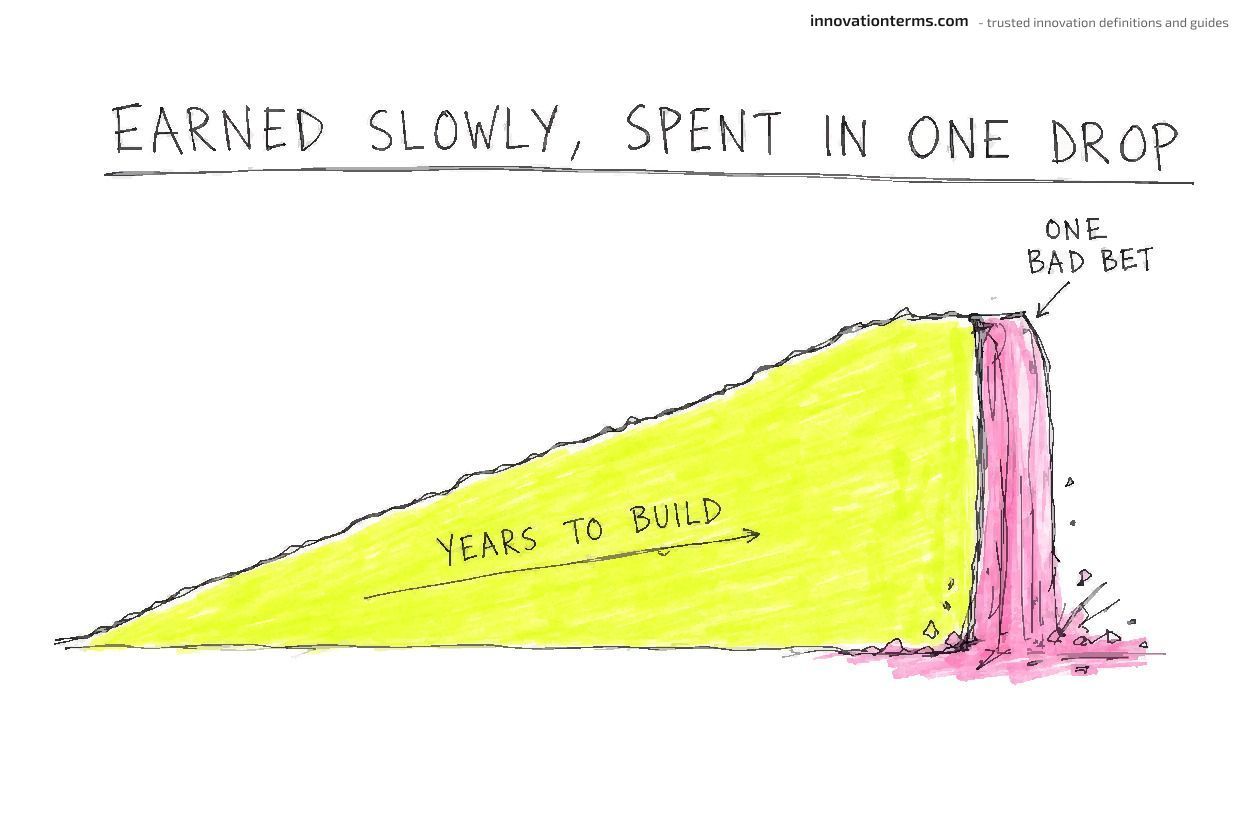

- يتراكم رأس المال هذا من خلال سجل الإنجازات وينضب بسرعة عند الفشل الواضح — ويُظهر خروج رون جونسون (Ron Johnson) من JC Penney جانب السحب السريع. يُكتسب ببطء، ويُنفَق بسرعة.

ما هو رأس مال الابتكار؟

رأس مال الابتكار هو السمعة، والعلاقات، والاهتمام، التي يتم ادخارها على مدار سنوات، وتُصرف لكسب الميزانية، وعدد الموظفين، والدعم اللازم لإطلاق فكرة جديدة، وفقاً لـ تعريف Furr و Dyer الأصلي. إن المكانة التي تحظى بها الفكرة للحصول على الدعم هي المتغير الذي يحدد النتائج فعلياً. شخصان، نفس المقترح، برأس مال مختلف: نتائج مختلفة تماماً.

إن تشبيه رأس المال السياسي المدمج في التعريف الأصلي دقيق تماماً. يصفه Furr و Dyer بأنه مخزون من النوايا الحسنة والمصداقية التي تراكمها ثم تسحب منها لتحريك شيء ما عبر نظام قد يتجاهلك لولا ذلك، كما تصفه مقالة Forbes. هذا التأطير مهم لأنه يحول كلمة غامضة مثل "المصداقية" إلى شيء ذي رصيد يمكنك زيادته أو استهلاكه. أنت لا تدير شعوراً، بل تدير ميزانية عمومية.

لماذا يحتاج التعريف إلى الإشارة لإديسون

إديسون وتيسلا هما السبب في أن التعريف ليس أكاديمياً. أدار إديسون شركة مُمولة من قِبل جي بي مورغان وعائلة فاندربيلت. أما تيسلا، الذي يُعتبر العقل الأكثر ابتكاراً وفقاً لمعظم الآراء، فقد مات مفلساً. ويعود الاختلاف في النتيجة إلى الاختلاف في الدعم المالي المدعوم أكثر بكثير من الاختلاف في الموهبة الابتكارية. هذا هو رأس مال الابتكار الذي يؤدي عمله بصمت، وهو السبب في أن القارئ الذي يرى فكرة جيدة تتعثر داخل مؤسسته يجب أن يهتم بهذا المصطلح على الإطلاق. وللتعرف على التمييز المجاور بين امتلاك الفكرة وإطلاقها، انظر الفرق بين الاختراع والابتكار.

يأتي رأس المال الابتكاري جنباً إلى جنب مع الموارد الأقدم التي يتتبعها كل مشغل بالفعل: رأس المال المالي، ورأس المال البشري، والنوع الاجتماعي الأكثر تعقيداً. يُنفق رأس المال الابتكاري للاستحواذ على الموارد الأخرى؛ حيث تستغل السمعة للحصول على الميزانية. هذه هي الآلية التي تعود إليها هذه الصفحة باستمرار.

لماذا تختلف نتائج البحث حول معنى رأس المال الابتكاري؟

عند البحث عن "رأس المال الابتكاري"، ستجد إجابتين لا تعترف أي منهما بالأخرى. يتعامل المعسكر الأول معه باعتباره أصلاً غير ملموس للقائد، وهو المصداقية التي يدخرها الشخص وينفقها. بينما يصنفه المعسكر الآخر كبند ضمن رأس المال الفكري للشركة، بالقرب من براءات الاختراع. كلا التعريفين صحيح. يصف كلا المصطلحين نفس الأصل الأساسي ولكن بمقاييس مختلفة، أحدهما فردي والآخر مؤسسي. والتصنيف المؤسسي، الذي لا يزال متداولاً في تصنيف رأس المال المعرفي التابع لـ Corporate Finance Institute، هو في الواقع الأقدم بين الاثنين: إذ يعود تاريخه إلى تقرير رأس المال الفكري لشركة Skandia في التسعينيات، والذي يسبق قراءة مفهوم القيادة بنحو عقدين من الزمن.

أصل المصطلح

يُنسب الفضل في هذا المفهوم القيادي عادةً إلى جيف داير، ونيثن فور، وكورتيس ليفراندت. حيث ساهم مقالهم في فوربس لعام 2018 وكتابهم الصادر عام 2019 في نشر الإطار المكون من أربعة عناصر على نطاق واسع. إلا أن الأساس الأكاديمي الذي يستند إليه هذا المفهوم أقدم من ذلك؛ حيث رسخت دراسة داير وفور وهيندرون بعنوان التغلب على مفارقة المبتكر (Overcoming the Innovator's Paradox) المنشورة في مجلة MIT Sloan Management Review مفهوم مضخمات الانطباع وكسب التأييد كبنى بحثية مدروسة بدلاً من مجرد فكرة مجلة.

ولكن المصطلح التنظيمي يسبق كل ذلك. ففي سياق محاسبة رأس المال الفكري في تسعينيات القرن الماضي، نشرت شركة التأمين السويدية Skandia أول تقرير سنوي لرأس المال الفكري في العالم عام 1995. وقد وضع أول مدير لرأس المال الفكري فيها، ليف إدفينسون، هيكلاً ينقسم فيه رأس المال الهيكلي إلى رأس مال تنظيمي، والذي ينقسم بدوره إلى رأس مال ابتكاري ورأس مال عملياتي، وفقاً لما ورد في تقرير إدفينسون الأصلي. كان مصطلح "رأس المال الابتكاري" يقع ضمن إطار الميزانية العمومية للشركات قبل نحو عقدين من الزمن من أن يصبح مصطلحاً رائجاً في مجال القيادة. والقراءتان ليستا تعريفين متنافسين في القاموس، بل هما الفكرة نفسها ولكن تم قياسها على مستويات مختلفة.

القراءتان على مقياس واحد

| قراءة القائد | قراءة المؤسسة | |

|---|---|---|

| **وحدة التحليل** | فرد واحد | شركة أو وحدة أعمال |

| **ما هي** | [السمعة المتراكمة، والعلاقات، والاهتمام](https://www.forbes.com/sites/nathanfurrjeffdyer/2018/09/04/innovation-capital-the-secret-ingredient-behind-the-worlds-most-innovative-leaders/) | مكون فرعي من رأس المال الهيكلي / الفكري |

| **المصادر الرئيسية** | [إطار عمل فوربس لـ داير، وفور، وليفراندت](https://www.forbes.com/sites/nathanfurrjeffdyer/2018/09/04/innovation-capital-the-secret-ingredient-behind-the-worlds-most-innovative-leaders/) | تقرير سكانيديا لـ إدفينسون وصيغة التقييم لـ كيجيك |

| **كيفية إنفاقه** | لكسب الدعم لفكرة معينة | يُحوّل إلى ابتكارات تجارية |

| **كيفية قياسه** | سجل الإنجازات، والشبكة، والظهور | [صيغ تقييم الأصول غير الملموسة](https://www.jemi.edu.pl/vol-8-issue-4-2012) |

يبقي معهد تمويل الشركات (Corporate Finance Institute) القراءة التنظيمية ضيقة بما يكفي لرؤية هذا التوتر بوضوح.

العناصر التي... تحمي الملكية الفكرية للشركة، بعبارة أخرى، تحمي الحقوق الخاصة بابتكارات الشركة.

— معهد تمويل الشركات (Corporate Finance Institute)، رأس المال المعرفي

يصف هذا التعريف ذو الطابع المتعلق بالملكية الفكرية الأصل نفسه من منظور الشركة، ويُقاس حساباً بحساب بدلاً من اجتماع باجتماع. القراء القادمون من التحقق من صحة السوق أو الابتكار المفتوحسوف يدرك النمط نفسه: الأصل لا يكتسب أهمية إلا في اللحظة التي تنتقل فيها ملكية الموارد.

ما هي المكونات الأربعة لرأس مال الابتكار؟

يتكون رأس مال الابتكار من أربعة مكونات: رأس المال البشري (من أنت)، ورأس المال الاجتماعي (من تعرف)، ورأس مال السمعة (بماذا تُعرف)، ومضخمات الانطباع (الإجراءات المتعمدة التي تتخذها لتشكيل كيفية رؤية الآخرين لأفكارك)، وذلك وفقاً لـ تصنيف Forbes للمكونات الأربعة. المكونات الثلاثة الأولى هي أصول تراكمها. أما المكون الرابع فهو رافعة يمكنك استخدامها اليوم، وهذا هو السبب الدقيق وراء تجاهل معظم الملخصات له.

رأس المال البشري: من أنت

رأس المال البشري، في هذا الإطار، هو النسخة المخصصة للابتكار من المهارات والمعرفة (والكثير منها معرفة ضمنية، وهي الخبرة العملية التي تكمن في الممارسة والتقدير، وليست مدونة في أي دليل)، وقدرتك المثبتة على رصد الأفكار الجديدة وتشكيلها وتقديمها، في إطار عمل Forbes. وهناك تداخل مع القدرة الاستيعابية للمؤسسة. ويكمن الاختلاف في وحدة التحليل، حيث إن المصداقية تكمن في السجل المهني لشخص واحد، بينما تكمن القدرة الاستيعابية في الأنظمة التي تستخدمها المؤسسة لتحديد المعرفة الجديدة وتطبيقها.

رأس المال الاجتماعي: من تعرفه

رأس المال الاجتماعي هو الشبكة التي يمكنك الاستعانة بها، والأشخاص الذين سيدعمونك، أو يمولونك، أو يفتحون لك الأبواب. وهو المكون الذي يجعل كسب التأييد قابلاً للانتقال. عندما يعيرك راعٍ مسؤول مكانته لدعم مقترحك، فإنه ينفق من رأسماله الاجتماعي والسمعي لصالحك، وهي آلية ستتناولها الأقسام اللاحقة بالتفصيل.

رأس المال السمعي: ما تُعرف به

رأس المال السمعي هو التقييم الموجز الذي يحمله الآخرون عنك قبل أن تنطق بكلمة واحدة في الغرفة. لقد بنى مارك بينيوف سمعة Salesforce عمدًا من خلال نموذج العمل الخيري 1-1-1, وهي خطوة فُسرت على أنها تضع القيم أولاً، وتحولت إلى مكانة ساعدت الشركة في كسب الاهتمام وجذب المواهب على مدى عقدين من الزمن.

مضخمات الانطباع، وهي المكون الذي تتجاهله معظم الملخصات

مضخمات الانطباع هي الإجراءات التي تتخذها لتغيير كيفية نظر الآخرين إليك وإلى أفكارك، وهي المكون الوحيد الذي يمكن للقارئ البدء في استخدامه هذا الأسبوع. يصفها Furr في بودكاست HBRبأنها الأنشطة المدروسة التي تكسب الدعم. والمثال الكلاسيكي على ذلك هو تقديم Robin Chase لشركة Zipcar ليس كـ "مشاركة السيارات" بل كـ "عجلات عندما تريدها،"وهي إعادة صياغة جعلت الفكرة غير المألوفة تبدو بديهية. ويعد سرد القصص التي تحتوي على شخصيات وصراع وحل مضخماً آخر، وكذلك تجنب ما يسميه Furr لعنة التوقعات، أي الإفراط في تقديم الوعود مبكراً واستهلاك مصداقية لم تكتسبها بعد. إن بناء الأصول الثلاثة يستغرق سنوات، بينما تتطلب هذه الأداة جملة واحدة فقط.

رأس مال الابتكار هو حساب، وليس سمة شخصية

يتصرف رأس مال الابتكار كالحساب لأنه يمكن الإيداع فيه، والسحب منه، وتجاوز حده الائتماني. تكتسبه من خلال النتائج المحققة، وتنفقه لدعم رهانات جديدة، وتخسره عندما تفشل تلك الرهانات علنًا، وفقًا لـ تفسير Furr لهذه الآلية. هذا ليس مجرد مجاز للحديث اللطيف في المناسبات الاجتماعية، بل هو الواقع التشغيلي الذي يفرق بين القادة الذين يحصلون على تمويل لرهاناتهم وأولئك الذين لا يحصلون عليه.

يأتي أقوى دليل نصي على قراءة هذا المفهوم كدفتر حسابات من وصف Furr نفسه لكيفية تحرك هذا الأصل على مدار المسيرة المهنية.

شيء يبنيه الناس... بمرور الوقت؛ يستخدمونه للسعي وراء أفكار جديدة، وكسب الدعم، وتغيير شيء ما؛ ويمكنهم أيضًا خسارته.

— Nathan Furr، HBR On Leadership Ep.142 (2025)

تتضمن هذه الجملة ثلاثة أفعال: يبني، يستخدم، يخسر. هذه هي حركات رصيد الحساب، في حين لا تمتلك السمة الثابتة أيًا منها. ويترتب على ذلك مباشرةً حجة البناء المبكر. يشير Furr في الحلقة نفسها أن رأس مال الابتكار يستغرق وقتًا، وأن القادة الذين أحسنوا استغلاله هم من فكروا في تجميعه مبكرًا، قبل أن يحتاجوا إلى الاستعانة به.

مواضع قصور استعارة الحساب

نموذج دفتر الأستاذ هو مجرد استعارة، وعند إخضاعها للتدقيق يتبين قصورها. فعلى عكس الرصيد البنكي، لا يمكن نقل رأس مال الابتكار وتداوله عبر سياقات مختلفة؛ إذ إن المكانة المكتسبة في شركة أو مجال معين لا تنتقل دائماً إلى مجال آخر، وهو قيد يتناوله قسم لاحق كحالة خاصة بذاتها. كما أنه يتراكم بشكل غير خطي؛ فالسجل الحافل لا يضيف المصداقية وحدة تلو الأخرى، بل يضاعف مصداقية كل ما سبقه. هذه الاستعارة هي أداة للمحاكمة العقلية وليست معادلة حسابية. استخدمها للتفكير في عمليات الإيداع والسحب بدلاً من حساب رصيد دقيق. وبالنسبة للفرق التي تحاول جعل هذه الإيداعات منهجية، فإن الانضباط في إدارة أفكار الموظفين هو السبيل لتحويل المصداقية الفردية إلى عادة مؤسسية.

لماذا تخسر الفكرة الأفضل عادةً؟ القيد الملزم

عادةً ما تخسر الفكرة الأفضل. ما يتم تنفيذه وإطلاقه هو الفكرة المرتبطة بالشخص الذي يمتلك أكبر رصيد من المصداقية، وفقًا لـ صياغة مجلة Forbes لهذا المصطلح. في معظم المؤسسات، لا يكمن العائق أمام الابتكار في جودة الفكرة نفسها، بل في رأس مال الابتكار الذي يمتلكه الشخص الذي يتبناها؛ ولهذا السبب تتفوق فكرة متوسطة تحظى بدعم قوي بشكل متكرر على فكرة أفضل لا يجد صاحبها من يمولها. بقية الصفحة تدعم هذا الادعاء، وهو أمر يمكن لخبير عقلاني أن يختلف معه.

الأدلة على أن الجدة والابتكار يتعرضان للعقاب

التحيز يعمل ضد الجرأة. ففي دراسة أجريت على برنامج Sinergia التابع للمؤسسة الوطنية السويسرية للعلوم، حصل الباحثون الذين لديهم سجل حافل في نشر أعمال مبتكرة حقاً على درجات أقل من المراجعين، وكانوا أقل عرضة للحصول على التمويل بنسبة 31%.

تغطي هذه الدراسة تمويل المنح بدلاً من ميزانيات الشركات، لذا يجب التعامل معها كنموذج مماثل وليس كدليل قاطع على ما يحدث في غرف مجالس الإدارات. وهي تبين أنه عندما يخصص البشر موارد شحيحة في ظل عدم اليقين، فإن الرهان الآمن المعتمد يتفوق على الرهان المبتكر. وتعتبر السلطة المعرفية، والتي تعني المكانة التي تؤهل لتصديق الادعاءات المعرفية في مجال ما، هي العامل الحاسم. فلو كان يجري تمويل الأفكار الجيدة المقدمة من أشخاص ذوي مصداقية منخفضة بنفس معدل تمويل الأفكار الجيدة المقدمة من أشخاص ذوي مصداقية عالية، لانهارت هذه الأطروحة. لكن بيانات التمويل تشير إلى العكس تماماً.

اقتراض رأس مال شخص آخر

توضح فكرة نقل الراعي هذا المفهوم بدقة. فغالباً ما يأتي رأس المال الذي يمول فكرة ما من رصيد الراعي نفسه. عندما يقول مسؤول تنفيذي مرموق "سأدعم هذا"، فإنه يقرض جزءاً من سمعته ورأسماله الاجتماعي لمقترح لا يمكنه النجاح بمفرده، وهي الآلية التييصفها Furr بأنها انتقال لرأس المال بين الأشخاص. يعيد هذا صياغة التوجيه المستهلك المتمثل في "الحصول على الموافقة". فالموافقة ليست مجرد اتفاق، بل هي قرض لرأس المال من شخص رصيده أكبر من رصيدك. وهذا هو السبب في أن الفكرة نفسها قد تموت إذا طُرحت باسم موظف مبتدئ، بينما تُنفذ وتُطلق إذا طُرحت باسم مسؤول كبير.

ماذا يعلمنا الصراع بين إديسون وتسلا عن رأس المال المودع؟

يمثل إديسون وتسلا الحالة النموذجية لأنها تعزل المتغير المستقل. فقد كان كلاهما مخترعين استثنائيين، لكن أحدهما كان يسيطر على رأس المال والداعمين، بينما لم يمتلك الآخر ذلك. والطرف الذي امتلك الموارد المودعة هو من كسب الحرب التجارية وحظي بمعظم التقدير التاريخي، وهو ما يمثل فرضية القيد الملزم التي تتجلى على مدار حياة كاملة وليس مجرد اجتماع ميزانية.

في عام 1878، تأسست شركة Edison Electric Light التابعة لإديسون برأس مال من شركة J.P. Morgan and Co. التي قادت تحالفاً من الداعمين الأثرياء وذوي النفوذ (بمن فيهم عائلة فاندربيلت)، وفقاً لـ تاريخ متحف هاغلي لشركة Edison Electric. كانت الشركة، في الواقع، كياناً حائزاً على براءات الاختراع تم إنشاؤه لتمويل تجاربه على المصابيح المتوهجة، وللترويج لها أيضاً وهو أمر لا يقل أهمية. وعندما نظم إديسون عرضه التوضيحي في مينلو بارك ليلة رأس السنة عام 1880، حضر ما يقرب من 3000 متفرج لمشاهدة الأضواء. كان ذلك الحشد بمثابة مضخم للانطباعات على نطاق صناعي. لم تكن ميزة إديسون تكمن في أنه اخترع الضوء الكهربائي بمفرده، بل في أنه حشد الأموال، وجمع أيضاً الداعمين والجمهور اللازمين لجعل نسخته هي النسخة المعتمدة.

أما نيكولا تسلا فقد سلك مساراً معاكساً تماماً. ففي عام 1897 تقريباً، قام بتمزيق عقد العائدات الخاص به مع جورج وستينغهاوس، متنازلاً عن العائدات التيقدّرها المصرفيون لاحقاً بنحو 12 مليون دولار، وهي ثروة كانت لتمنحه استقلالاً مالياً. لكنه استمر في الاختراع واستمر في خسارة مكانته. توفي تسلا عام 1943 مفلساً في غرفة فندق بنيويورك، بعد أن تكفلت شركة Westinghouse Electric بدفع إيجاره لسنوات دون ضجيج، وهي الشركة التي أعفاها ذات يوم من التزاماتها. وهكذا مات المخترع الأكثر عبقرية دون الموارد التي كان منافسه يسخرها بشكل روتيني.

ما تغفله عادةً الرواية الشائعة

تكتفي معظم الصفحات بالإشارة السريعة إلى الصراع بين إديسون وتسلا وتتجاوزه، معتبرةً إياه حكاية رمزية عن التسويق. لكن الحقيقة أن دعم جي بي مورغان لإديسون وتمزيق عقود عوائد تسلا مع وستينغهاوس هما ما يفسران هذه النتيجة. لم تكن الفجوة تكمن في الكاريزما بمفهومها المجرد؛ بل كان هناك على أحد الجانبين تمويل مورغان وأداة تجارية مدعومة من عائلة فاندربيلت، تُوجت بعرض توضيحي صُمم لـ 3000 شاهد. وعلى الجانب الآخر، عقد ممزق.

هل رأس مال الابتكار حكر على الرؤساء التنفيذيين فقط؟

لا. فرأس مال الابتكار يعمل في أي مكان يتعين فيه على شخص ما كسب الموارد من أجل فكرة ما. مثل مدير المنتج الذي يطلب ثلاثة مهندسين، أو رئيس البحث والتطوير الذي يعرض ميزانية العام المقبل، أو المؤسس لأول مرة في اجتماع التمويل الأولي. إن الآلية المتبعة للحصول على الدعم هي نفسها في كل المستويات. والأمثلة الشهيرة تقتصر على الرؤساء التنفيذيين لأن سجلاتهم علنية، لكن هذا الانحياز في الرؤية لا يغير الواقع الأساسي: كل شخص يحتاج إلى موافقة من شخص آخر يلعب اللعبة نفسها.

رصيد ناديلا

تولى ناديلا قيادة شركة Microsoft وهي تمتلك سيولة نقدية وفيرة ولكن سمعتها في مجال الابتكار كانت قد تراجعت، واستهدفت عملية إعادة البناء التي قادها استعادة المصداقية داخلياً وفي السوق بدلاً من مجرد إطلاق منتج واحد. وتوضح القيمة السوقية هذه المسيرة: ارتفعت القيمة السوقية لشركة Microsoft من حوالي 300 مليار دولار في عام 2014 إلى أكثر من 3 تريليون دولار بحلول عام 2024.

لماذا يمثل هذا الأمر أهمية للأفراد على جميع المستويات

الفجوة الحقيقية في الأدلة تكمن في ندرة الحالات النظيفة والموثقة لمديري العمليات من المستوى المتوسط الذين يبنون رأس مال ابتكاري، وذلك لأن سجلات غير التنفيذيين ليست علنية. إلا أن هذه الآلية تعمل على أي نطاق؛ فقائد الفريق الذي ينجز ثلاثة مشاريع موثوقة يكتسب المكانة التي تؤهله للحصول على الثقة في مشروع رابع محفوف بالمخاطر. هذه نسخة مصغرة من مسار Nadella. والقارئ الذي يرى فكرة جيدة تتعثر على بعد درجتين من الإدارة العليا ليس مستثنى من هذه الأطروحة، بل هو موضوعها الأكثر شيوعاً.

هناك تنبيه واحد ينطبق على كل قائد مذكور بالاسم في هذا القسم. يظهر Edison و Nadella و Benioff هنا لأن رأس مالهم قد آتى ثماره، مع وجود سجلات عامة تثبت ذلك. أما القادة الذين جمعوا مكانة مماثلة وخسروا رهاناتهم فليسوا في هذا المقال، وهو ما يمثل مشكلة انحياز البقاء التي لم تحلها الأدلة بعد.

كيف يختلف رأس مال الابتكار عن رأس المال المالي والبشري والفكري ورأس مال الملكية الفكرية؟

رأس مال الابتكار هو المصداقية التي تنفقها للحصول على المورد. رأس المال المالي هو المال. رأس المال البشري هو المهارة. رأس المال الفكري ورأس مال الملكية الفكرية هما المعرفة المحمية. رأس مال الابتكار هو المكانة التي تقنع شخصًا ما بتسليم المال، أو تعيين الأشخاص المهرة، أو تمويل براءة الاختراع في المقام الأول، وفقًا لتعريف Forbes. إن الخلط بينه وبين أنواع رأس المال الأخرى هو الخطأ الأكثر كلفة الذي يقع فيه القراء، وهو الأكثر شيوعًا.

الخلط في مفهوم الملكية الفكرية، ولماذا تتعارض التصنيفات مع بعضها

يأتي اللبس الأكبر من القراءة التنظيمية نفسها.يصنف معهد تمويل الشركات (Corporate Finance Institute) رأس مال الابتكار تحت رأس المال الهيكلي، كعنصر موازٍ لرأس مال العمليات، ويُعرّف بشكل أساسي بحماية الملكية الفكرية. هذا التصنيف متسق داخل شجرة المحاسبة. ولكنه يتعارض تماماً مع قراءة القادة، حيث يُعتبر رأس مال الابتكار أصلاً شخصياً وعلاقياً لا علاقة له بالحقوق القانونية. الكلمات نفسها، ولكن في موقعين متعاكسين على الهيكل التنظيمي. والحل الوارد في القسم السابق ينطبق هنا: أحدهما يمثل سجل الحسابات على مستوى الشركة، والآخر يمثل سجل الفرد، والملكية الفكرية هي مخرج ساعدت مصداقية الفرد في تمويله. وللتفريق ذي الصلة بين الفكرة والموقف القابل للدفاع عنه، فإن قيمة العرض هي مفهوم مجاور مفيد، و Stage-Gate هي المرحلة التي تلتقي فيها الأفكار الممولة بالمراجعة الرسمية.

كيف يتراكم رأس مال الابتكار وكيف ينضب؟

يتراكم رأس مال الابتكار من خلال سجل الإنجازات؛ فكل نجاح يتحقق يسهل تمويل الرهان التالي، مما يثمر عن مزيد من النجاحات والمكانة الأقوى، في حلقة مفرغة من النمو الذاتي. وعلى الجانب الآخر، ينضب رأس المال هذا من خلال الفشل الواضح. هذا التباين قاسٍ للغاية لأن المكانة تُكتسب ببطء على مدار سنوات وتُهدر في إطلاق فاشل واحد. وفهم كلا الاتجاهين يحول هذا المفهوم إلى أداة قابلة للإدارة.

دولاب الموازنة التراكمي

إن سجل الإنجازات لا يضيف مصداقية بشكل خطي. فكل نجاح يرفع من مصداقية كل ما سبقه، وهذا هو السبب في أن المبتكرين الراسخين يحصلون على ميزة التماس الأعذار التي لا يحظى بها الوافدون الجدد. وتظهر الحلقة نفسها على مستوى الفريق في حلقات التغذية الراجعة للابتكار السليمة، حيث تغذي النتائج المحققة الثقة التي تمول التجربة التالية.

عدم تماثل الاستنزاف

جانب السحب أسرع وأقل تسامحاً. وصل رون جونسون إلى JC Penney في يونيو 2011 بصفته "ستيف جوبز قطاع التجزئة"، حاملاً معه رأس مال ابتكاري هائل من بناء ذراع التجزئة لشركة Apple. وغادر بحلول أبريل 2013.في غضون 18 شهراً تقريباً، انخفض سعر السهم إلى النصف وخسرت الشركة ما يقرب من 4 مليارات دولار من المبيعات.

وقد حدد وارن بافيت عدم التماثل هذا كقاعدة تشغيلية لمديريه.

يمكننا تحمل خسارة المال، وحتى الكثير من المال. لكن لا يمكننا تحمل خسارة السمعة، ولا حتى ذرة من السمعة.

— وارن بافيت، إلى مديري Berkshire (2017)

النسخة الشائعة من هذا، وهي أن بناء السمعة يستغرق 20 عاماً وتدميرها يستغرق خمس دقائق، تُنسب على نطاق واسع إلى بافيت، ولكن أول مصدر مطبوع موثق لها هو كتاب صدر عام 2005 من تأليف دان أندرسون، لذا يجب التعامل مع الأرقام الدقيقة على أنها توضيحية وليست موثقة. النمط الأساسي، بطيء في الاكتساب وسريع في الاحتراق، هو نمط حقيقي وهو السبب في أن الرهان العام الفاشل الواحد يكون مكلفاً للغاية.

بالأرقام: ما الذي يمكن قياسه وما لا يمكن قياسه في رأس المال الابتكاري؟

يستعصي رأس المال الابتكاري على التعبير عنه برقم واحد دقيق. فلا يوجد مؤشر معتمد يوضح رصيدك منه. المتاح حالياً هو منهجية قياس مفاهيمية موروثة من محاسبة رأس المال الفكري، بالإضافة إلى صيغة تقييم شائعة الاستخدام، وكلاهما يصف أصلاً غير ملموس يتصرف بالطريقة التي يقول الاقتصاديون إن الأصول غير الملموسة تتصرف بها، أي أنها تكاليف غارقة، وقابلة للتوسع، ويصعب تسعيرها، على عكس النقدية في الدفاتر المحاسبية.

لا تزال ورقة بحثية حول التقييم نُشرت عام 2012 في مجلة الريادة والإدارة والابتكار (Journal of Entrepreneurship, Management and Innovation) هي المحاولة الأكثر استشهاداً لتحديد قيمة رقمية له. حيث اقترح توماس كيجيك حساب قيمة رأس المال الابتكاري للمؤسسة من خلال ضرب رأس مالها الفكري في معامل استخلاص ومعامل كفاءة. ويُبقي طرح كيجيك هذا المفهوم مرتبطاً بالقدرة على التسويق التجاري.

يُنظر إلى رأس المال الابتكاري كعنصر من عناصر رأس المال الفكري الذي يعكس قدرة المؤسسة على ابتكار معرفة جديدة وتسويقها تجارياً.

— توماس كيجيك، JEMI 8(4) (2012)

لتوضيح ما تنتجه هذه الصيغة عملياً: إذا قُدِّر رأس المال الفكري لشركة ما بـ 50 مليون دولار، وكان معامل الاستخراج لديها 0.6 (ما يعني أن 60% من تلك القاعدة المعرفية يتم تسويقها بنشاط بدلاً من بقائها معطلة) ومعامل الكفاءة 0.8 (معدل تحويل بنسبة 80% من جهود التسويق إلى قيمة محققة)، فإن طريقة Kijek تعطي قيمة لرأس مال الابتكار تبلغ 24 مليون دولار. تعمل هذه الصيغة كأداة تشخيصية لتحديد مكمن الخلل في عملية الاستخراج أو الكفاءة.

| محاولة القياس | النتيجة المحققة | ما لا يمكنها فعله | المصدر |

|---|---|---|---|

| تقرير Skandia لرأس المال الفكري (1995) | أول إفصاح مؤسسي يحدد موقع رأس مال الابتكار ضمن هيكل تنظيمي متفرع | تخصيص رصيد على مستوى الفرد | [Edvinsson, Skandia](https://www.scribd.com/document/179309740/Edvinsson-L-1997-Developing-Intellectual-Capital-at-Skandia-pdf) |

| طريقة تقييم Kijek لعام (2012) | صيغة رياضية: رأس المال الفكري × الاستخلاص × معاملات الكفاءة | إخراج رقم واحد متفق عليه | [Kijek, JEMI](https://www.jemi.edu.pl/vol-8-issue-4-2012) |

| اقتصاديات الأصول غير الملموسة | توضح سبب كون الأصل غارقاً، وقابلاً للتوسع، وعرضة للآثار الجانبية غير المباشرة | ملاءمة رأس مال الابتكار مع ميزانية عمومية نظيفة | [Haskel & Westlake](https://press.princeton.edu/books/hardcover/9780691175034/capitalism-without-capital) |

فجوة القياس هي ما تبدو عليه الأصول غير الملموسة الحقيقية: سهلة الشعور، صعبة التدقيق، ومستحيلة التسعير بدقة. عادةً ما تقوم الفرق التي ترغب في الحصول على مؤشر بديل ببناء مؤشر داخلي، بالطريقة التي يحول بها مؤشر صحة ثقافة الابتكارالأصول غير الملموسة الملموسة إلى مقياس يمكن تتبعه.

ما هي المفاهيم الخاطئة الشائعة حول رأس المال الابتكاري؟

هناك ثلاثة مفاهيم خاطئة تسبب الضرر الأكبر: أن رأس المال الابتكاري يقتصر على الملكية الفكرية، وأن الرؤساء التنفيذيين وحدهم من يمتلكونه، وأنه سمة ثابتة وليس رصيداً تجري إدارته. يؤدي كل مفهوم من هذه المفاهيم إلى إساءة استخدام المصطلح في الوثائق الفعلية، لذا يستحق كل منها التصحيح المباشر.

خرافة: "رأس المال الابتكاري هو مجرد ملكية فكرية أو براءات اختراع". الحقيقة: هو المصداقية التي تمول العمل الذي تحميه براءات الاختراع. هذا الالتباس مفهوم، لأن التصنيف التنظيمي يضع رأس المال الابتكاري بالقرب من الملكية الفكرية تحت بند رأس المال الهيكلي. الملكية الفكرية تأتي في مرحلة لاحقة للعمل. أما رأس المال الابتكاري فهو المكانة التي تمول العمل ليبدأ في المقام الأول. إن محفظة براءات الاختراع التي لا يمولها أحد لتسويقها تجارياً تعد مركز تكلفة.

خرافة: "القادة والرؤساء التنفيذيون وحدهم من يمتلكون رأس المال الابتكاري". الحقيقة: كل شخص يتعين عليه الحصول على موارد من أجل فكرة ما يمتلك رصيداً منه. الحالات الشهيرة هي للرؤساء التنفيذيين لأن سجلاتهم علنية، وهو ما يعلم القراء بشكل غير مباشر أن هذا الأصل هو شأن يخص الإدارة العليا فقط. الآلية هي نفسها تمامًا بالنسبة لموظف في المستوى المتوسط يعرض مقترحًا للميزانية. يكمن الاختلاف في الحجم فقط، أما الأصل فلا يختلف.

خرافة: "رأس مال الابتكار هو سمة ثابتة إما أن تمتلكها أو تفتقر إليها". الحقيقة: هو حساب تودع فيه وتسحب منه. هذا هو المفهوم الخاطئ الذي يهدف نموذج دفتر الأستاذ في القسم السابق إلى القضاء عليه. إن لغة فور نفسها، "ابنِهِ، استخدمه، افقده"، من بودكاست HBR، تصف رصيدًا في حالة حركة مستمرة. فقراءته كسمة تجعله أمرًا قدريًا لا يمكن تغييره، بينما قراءته كحساب تجعله قابلاً للتنفيذ والتطبيق.

ما هي الحالات الاستثنائية والحدودية لرأس مال الابتكار؟

الشرط الحدودي الرئيسي هو القابلية للنقل: فرأس مال الابتكار لا ينتقل دائماً بسلاسة بين الشركات أو القطاعات أو السياقات المختلفة. وتُبنى المكانة جزئياً على العلاقات والسمعة المرتبطة بساحة عمل محددة، لذا فإن القائد الذي يمتلك رأسمالاً هائلاً في بيئة معينة قد يجد أن جزءاً كبيراً منه لا يرافقه إلى البيئة التالية. هذا هو الحد الأكثر أهمية لهذا الأصل، وتجاهله هو السبب وراء فشل التعيينات المكلفة.

هل ينتقل رأس مال الابتكار (innovation capital) عندما يغير الشخص شركته؟

جزئياً، وبدرجة أقل مما يتوقعه الناس.تعد تجربة انتقال رون جونسون (Ron Johnson) من Apple إلى JC Penney حالة تحذيرية: فالمكانة التي بناها في Apple كصاحب رؤية في قطاع التجزئة لم تصمد عند انتقاله إلى قاعدة عملاء وفئة مختلفة، وبعد حوالي 18 شهراً تشتت هذا الرأس مال، وضاعت معه مبيعات تقارب 4 مليارات دولار. بعض رأس مال الابتكار قابل للنقل، مثل السمعة العامة في إنجاز المشاريع، وشبكة العلاقات التي تستجيب لاتصالاتك. ولكن الجزء المرتبط بالسياق الخاص، ونعني به المصداقية داخل سوق معينة ومع صناع القرار فيها، غالباً ما يبقى في مكانه. وتفشل التعيينات رفيعة المستوى بهذه الطريقة بمعدل أكبر مما تعترف به العناوين الصحفية.

هل يمكن لفشل واحد أن يصفر الرصيد؟

تحدث عمليات السحب على المكشوف في ربع سنوي واحد. يمكن لرهان فاشل وواضح أن يستنزف الحساب بسرعة، ويتأخر التعافي بسبب عدم التماثل بين الكسب البطيء والإنفاق السريع المذكور في قسم التراكم، على الرغم من أن الرصيد نادراً ما يصل إلى الصفر. الاحتياطيات العميقة تمتص عملية إطلاق واحدة سيئة. أما المشغل الأحدث الذي يعمل بموارد محدودة فلا يملك هذا الهامش الوقائي، ولهذا السبب فإن نصيحة البناء المبكر تهم أكثر الأشخاص الذين لم يضطروا بعد إلى إجراء سحب كبير.

متى ينتصر الاستحقاق الفعلي؟

تذهب هذه الأطروحة إلى أن المصداقية تتفوق على الاستحقاق في معظم القرارات المتعلقة بالموارد. وينتصر الاستحقاق بمعدل أكبر في الأنظمة المصممة لحجب هوية صاحب السمعة عن المقيم، ونماذج التمويل المهيكلة، والمراجعة مزدوجة التعمية، وعتبات الأداء الموضوعية.وتظهر نتيجة الـ SNSF مدى صعوبة تحقيق ذلك حتى في مجال العلوم، حيث تدعم الأعراف هذا التوجه. والقراءة العملية هنا هي: إذا كنت تريد تقييم فكرتك بناءً على الاستحقاق، فقلل من المساحة التي تتيح للسمعة أن تكون العامل الحاسم. وفي غياب هذا التصميم، فإن رأس المال المتراكم هو الذي يحسم القرار.

الأسئلة الشائعة

ما هو رأس مال الابتكار بعبارات بسيطة؟هو المكانة أو الرصيد الاعتباري المتراكم. وبشكل أدق، هو السمعة والعلاقات والاهتمام الذي يمكن لشخص أو مؤسسة استثماره للحصول على الموارد اللازمة لتحويل الفكرة إلى واقع، وفقاً لـ تعريف Forbes/HBR. وهذا يفسر سبب قدرة شخصين على طرح الفكرة نفسها، بينما يحصل أحدهما فقط على التمويل. ويمكن اعتباره بمثابة حساب مصداقية تودع فيه من خلال النتائج المحققة، وتسحب منه لدعم الرهانات الجديدة.

من صاغ مصطلح رأس مال الابتكار؟هناك مساران لصياغة هذا المصطلح. القراءة المؤسسية هي الأقدم: حيث استخدم ليف إدفينسون مصطلح "رأس مال الابتكار" ضمن إطار رأس المال الفكري لشركة Skandia في منتصف التسعينيات، عندما نشرت الشركة أول تقرير سنوي لرأس المال الفكري في العالم عام 1995. أطلق جيف داير، وناثان فور، وكورتيس ليفراندت هذا المصطلح الذي أصبح الآن قراءة قيادية شائعة في مقال نشرته مجلة Forbes عام 2018. وتوسعوا في طرحه في كتابهم الصادر عام 2019.

ما هي مكونات رأس مال الابتكار؟ أربعة مكونات: رأس المال البشري (من أنت)، ورأس المال الاجتماعي (من تعرف)، ورأس مال السمعة (بماذا تُعرف)، ومضخمات الانطباع (الإجراءات المتعمدة التي تتخذها لتشكيل كيفية إدراك الآخرين لأفكارك)، وذلك وفقًا لـ نموذج المكونات الأربعة من Forbes. المكونات الثلاثة الأولى هي أصول تُبنى على مدى سنوات. أما المكون الرابع، وهو المضخمات مثل صياغة روبن تشيس لشعار Zipcar "عجلات عندما تريدها"، فهو أداة تأثير متاحة على الفور.

كيف يختلف رأس مال الابتكار عن رأس المال الفكري ورأس المال البشري؟ ثلاثة مستويات. يغطي رأس المال البشري مهاراتك ومعرفتك. ورأس مال الابتكار هو المكانة التي تكتسبها من سجل إنجازاتك، والتي تُستغل لكسب الدعم، وفقاً لتعريف Forbes. ويغطي رأس المال الفكري الأصول المعرفية المرمزة للمؤسسة بما في ذلك الملكية الفكرية، مع القراءة التنظيمية التي تعامل رأس مال الابتكار كعنصر فرعي. ويأتي رأس مال الابتكار في مرتبة أعلى بخطوة واحدة من المورد لأنه هو ما يشتري المورد.

كيف تبني رأس مال الابتكار كقائد؟ أودع قبل أن تحتاج إلى السحب. حقق نتائج ملموسة لبناء رأس المال البشري ورأس مال السمعة، واستثمر في العلاقات لبناء رأس المال الاجتماعي، واستخدم مضخمات الانطباع (الـتأطير الدقيق، وسرد القصص، وتجنب الوعود المفرطة) لتشكيل التصور العام، وفقاً لـ دليل بودكاست HBR. نصيحة Furr الأساسية هي التوقيت: ابدأ مبكراً، لأن هذا الأصل يتراكم ببطء، والقادة الذين استغلوه جيداً قاموا بادخاره قبل أن يحتاجوا إليه. إن مأسسة هذه المدخرات هو ما يفعله إدارة الأفكار بشكل جيد على مستوى الفريق.

هل يمكن أن يفقد رأس مال الابتكار أو ينفد؟ نعم. وبشكل أسرع مما يُكتسب في الواقع. إن الرهان الفاشل والواضح يستنزف الرصيد بضربة واحدة بينما تستغرق إعادة البناء سنوات، وهو عدم التماثل بين الكسب البطيء والإنفاق السريع الذي حذر Warren Buffett مديريه منه. لقد استهلك Ron Johnson في غضون 18 شهراً تقريباً مكانةً بناها في Apple على مدار عقد من الزمن أثناء عمله في JC Penney، إلى جانب خسارة نحو 4 مليارات دولار من المبيعات.

هل ينتقل رأس مال الابتكار عندما يغير الشخص شركته؟جزئيًا. تميل السمعة العامة وشبكة علاقاتك الشخصية إلى الانتقال معك، لكن المصداقية المرتبطة بسياق معين (المكانة لدى سوق معينة، أو مجلس إدارة، أو مجال تقني محدد) غالبًا ما تظل في مكانها، وهو نفس النمط الذي يوضحه انتقال رون جونسون. وهذا هو السبب في أن التعيينات الشهيرة تخفق في الأداء المتوقع منها في كثير من الأحيان: فهم ينفقون رصيدًا قابلاً للنقل لم يعودوا يمتلكونه بالكامل.

ميكيل @mkl_vang

يغطي الابتكار Operational، أنماط تنفيذ AI، وكيفية شحن التغييرات المفيدة دون مسرحيات.