Capital de innovación

Respuesta rápida

El capital de innovación es la credibilidad acumulada que permite financiar ideas, a menudo más que la calidad de la propia idea. Qué es, sus cuatro componentes y cómo construirlo.

El capital de innovación es el conjunto de reputación, relaciones y atención que una persona u organización ha acumulado, y que puede utilizar, para obtener los recursos que transforman una idea en algo real. Es la razón por la cual dos personas pueden presentar la misma idea y solo una obtiene financiamiento. Nathan Furr y Jeff Dyer, los investigadores que popularizaron la lectura de este término en el ámbito del liderazgo, lo explican de manera sencilla.

El capital de innovación es un capital intangible, como el capital político, que ayuda a conseguir recursos para comercializar ideas novedosas.

— Nathan Furr y Jeff Dyer, Forbes (2018)

Thomas Edison no superó a Nikola Tesla en invención. Lo superó en respaldo financiero. Esa brecha entre la mejor idea y la idea con mejor respaldo, visible en el financiamiento de Menlo Park de Edison y la decadencia sin respaldo de Tesla, es de lo que realmente trata esta página.

TL;DR

- El capital de innovación se acumula: es la reputación, las relaciones y la atención que se invierten para conseguir recursos para una idea, según la definición original de Forbes.

- Consta de cuatro componentes (capital humano, social y de reputación, además de los subestimados amplificadores de impresión) en el modelo de cuatro partes de Dyer y Furr.

- Dos lecturas, una individual (Dyer/Furr, 2018) y otra organizativa de el informe de capital intelectual de Skandia de 1995, describen el mismo activo a diferentes escalas.

- El factor limitante de la innovación suele ser la credibilidad, no la calidad de la idea: un estudio de una agencia de financiación suiza determinó que los investigadores noveles tienen un 31% menos de probabilidades de recibir financiación.

- Se acumula mediante una trayectoria demostrada y se agota rápidamente ante un fracaso visible; la salida de Ron Johnson de JC Penney muestra el lado de la retirada. Se gana despacio, se gasta rápido.

¿Qué es el capital de innovación?

El capital de innovación es la reputación, las relaciones y la atención acumuladas a lo largo de los años, que se utilizan para conseguir el presupuesto, el personal y el respaldo necesarios para poner en marcha una nueva idea, según la definición original de Furr y Dyer. El prestigio que logra el respaldo de la idea es la variable que realmente determina los resultados. Dos personas, la misma propuesta, diferente capital: resultados completamente distintos.

La analogía con el capital político integrada en la definición original es totalmente acertada. Furr y Dyer lo describen como una reserva de buena voluntad y credibilidad que se acumula y luego se utiliza para hacer avanzar algo a través de un sistema que, de otro modo, podría ignorarte, como señala el artículo de Forbes. Este enfoque es importante porque convierte un concepto difuso, la "credibilidad", en algo con un saldo que se puede aumentar o agotar. No se está gestionando un sentimiento. Se está gestionando un balance general.

Por qué la definición necesita la referencia a Edison

Edison y Tesla son la razón por la que la definición no es académica. Edison dirigía una empresa capitalizada por J.P. Morgan y los Vanderbilt. Tesla, la mente más original según la mayoría, murió en la quiebra. La diferencia en el resultado se debió mucho más a la diferencia en el respaldo financiero que a la diferencia en el talento inventivo. Ese es el capital de innovación haciendo su trabajo silencioso, y es la razón por la que un lector que ve cómo una buena idea se estanca dentro de su propia organización debería interesarse por este término. Para conocer la distinción cercana entre tener una idea y lanzarla al mercado, consulte la diferencia entre invención e innovación.

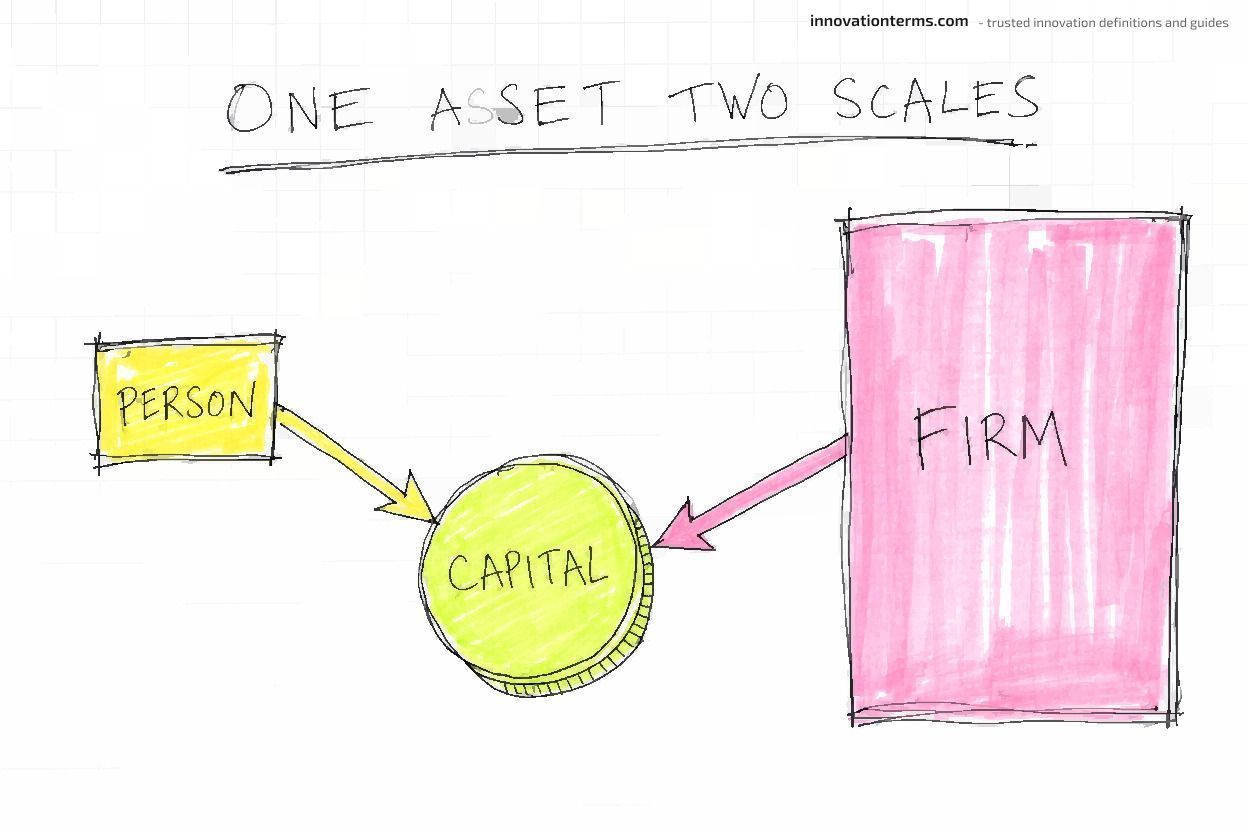

El capital de innovación coexiste con los recursos tradicionales que todo operador ya monitorea: el capital financiero, el capital humano y el más complejo capital social. El capital de innovación se gasta para adquirir los demás. Se canjea reputación para obtener presupuesto. Ese es el mecanismo al que esta página vuelve constantemente.

¿Por qué difieren los resultados de búsqueda sobre el significado de capital de innovación?

Al buscar "capital de innovación" se encuentran dos respuestas que no se reconocen entre sí. Un grupo lo trata como un activo intangible del líder, la credibilidad que una persona acumula y gasta. El otro grupo lo clasifica como una partida dentro del capital intelectual de una empresa, cercano a las patentes. Ambos enfoques son correctos. Ambos términos describen el mismo activo subyacente a diferentes escalas: una individual y otra organizacional. La etiqueta organizacional, aún vigente en la taxonomía de capital de conocimiento del Corporate Finance Institute, es en realidad la más antigua de las dos: se remonta al informe de capital intelectual de Skandia de la década de 1990, que precede a la interpretación de liderazgo por aproximadamente dos décadas.

Origen del término

La autoría de esta lectura sobre liderazgo se atribuye habitualmente a Jeff Dyer, Nathan Furr y Curtis Lefrandt. Su artículo de Forbes de 2018 y su libro de 2019 difundieron ampliamente el marco de cuatro componentes. El sustento académico en el que se apoya es anterior: el artículo de Dyer, Furr y Hendron Overcoming the Innovator's Paradox en la revista MIT Sloan Management Review estableció los amplificadores de impresión y la obtención de aceptación como constructos validados por la investigación, y no como una mera idea de divulgación.

Sin embargo, el término organizativo es anterior a todo esto. Dentro de la tradición de contabilidad del capital intelectual de la década de 1990, la aseguradora sueca Skandia publicó en 1995 el primer informe anual de capital intelectual del mundo. Su primer Director de Capital Intelectual, Leif Edvinsson, diseñó una estructura en la que el capital estructural se divide en capital organizativo, el cual a su vez se divide en capital de innovación y capital de proceso, según el relato original de Edvinsson. La etiqueta "capital de innovación" ya se encontraba dentro del marco de un balance corporativo aproximadamente dos décadas antes de convertirse en una palabra de moda sobre liderazgo. Las dos lecturas no son entradas de diccionario rivales. Son la misma idea medida a diferentes altitudes.

Las dos lecturas en una sola escala

| Lectura del líder | Lectura organizacional | |

|---|---|---|

| **Unidad de análisis** | Una persona individual | Una empresa o unidad de negocio |

| **Qué es** | [Reputación, relaciones y atención acumuladas](https://www.forbes.com/sites/nathanfurrjeffdyer/2018/09/04/innovation-capital-the-secret-ingredient-behind-the-worlds-most-innovative-leaders/) | Un subcomponente del capital estructural / intelectual |

| **Fuentes principales** | [Dyer, Furr, Lefrandt's Forbes framework](https://www.forbes.com/sites/nathanfurrjeffdyer/2018/09/04/innovation-capital-the-secret-ingredient-behind-the-worlds-most-innovative-leaders/) | El informe Skandia de Edvinsson y la fórmula de valoración de Kijek |

| **Cómo se gasta** | Para obtener respaldo para una idea específica | Convertido en innovaciones comercializadas |

| **Cómo se mide** | Historial, red de contactos, visibilidad | [Fórmulas de valoración de activos intangibles](https://www.jemi.edu.pl/vol-8-issue-4-2012) |

El Corporate Finance Institute mantiene la lectura organizativa lo suficientemente acotada como para ver la tensión con claridad.

elementos que... protegen las propiedades intelectuales de la empresa, en otras palabras, protegen los derechos sobre las innovaciones de la empresa.

— Corporate Finance Institute, Knowledge Capital

Esa definición orientada a la propiedad intelectual describe el mismo activo desde la perspectiva de la empresa, medido cuenta por cuenta en lugar de reunión por reunión. Los lectores que provienen de validación de mercado o innovación abierta reconocerán el mismo patrón: el activo solo importa en el momento en que los recursos cambian de manos.

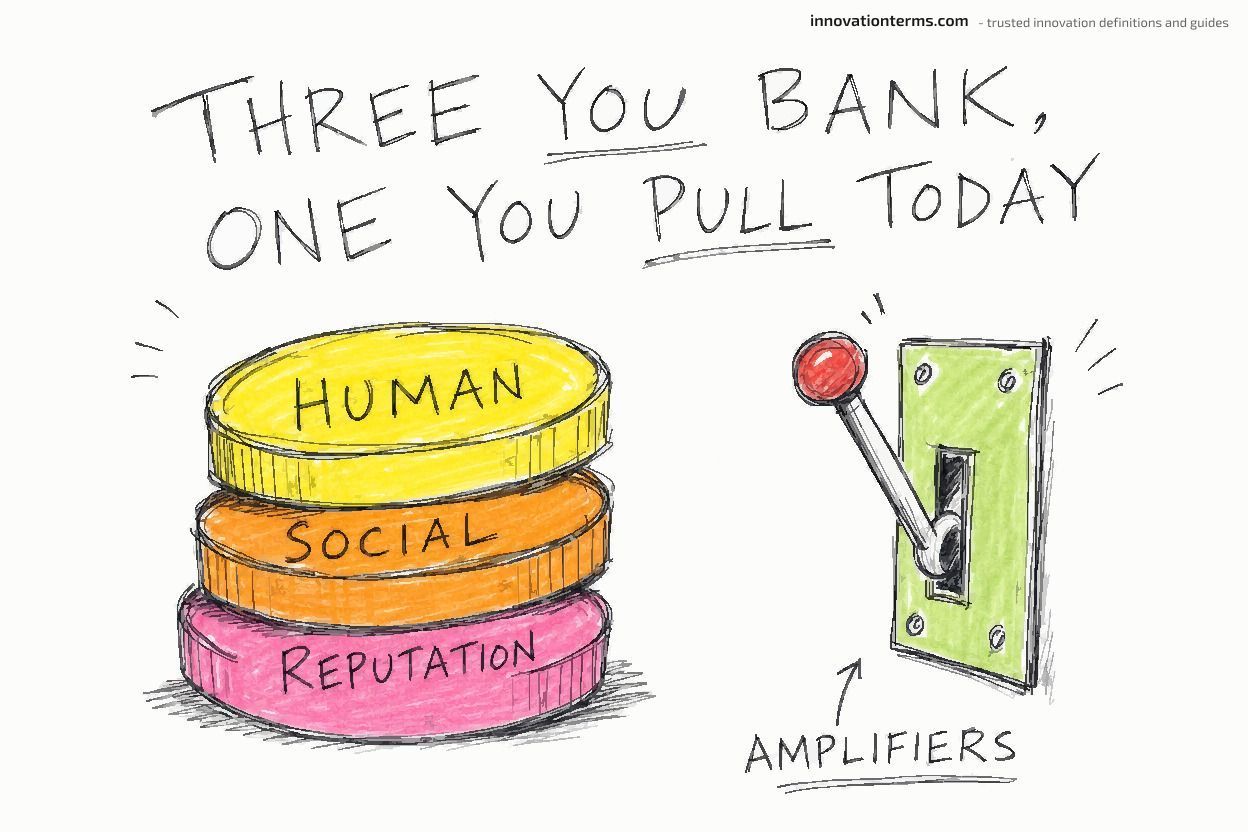

¿Cuáles son los cuatro componentes del capital de innovación?

El capital de innovación se divide en cuatro componentes: capital humano (quién eres), capital social (a quién conoces), capital de reputación (por qué se te conoce) y amplificadores de impresión (las acciones deliberadas que realizas para moldear cómo ven los demás tus ideas), según el desglose de cuatro componentes de Forbes. Los tres primeros son activos que acumulas. El cuarto es una palanca que puedes activar hoy mismo, que es exactamente la razón por la que la mayoría de los resúmenes lo omiten.

Capital humano: quién eres

El capital humano, en este marco de referencia, es la versión específica de innovación de las habilidades y el conocimiento (gran parte de él conocimiento tácito, un saber hacer que reside en la práctica y el criterio, no en ningún manual), tu capacidad demostrada para detectar, dar forma y lanzar nuevas ideas, según el marco de Forbes. Existe un solapamiento con la capacidad de absorción de una empresa. Lo que difiere es la unidad de análisis, ya que la credibilidad reside en la trayectoria de una persona, mientras que la capacidad de absorción reside en los sistemas que utiliza una organización para reconocer y aplicar el nuevo conocimiento.

Capital social: a quién conoce

El capital social es la red a la que puede recurrir, las personas que responderán por usted, le financiarán o le abrirán una puerta. Es el componente que hace que el respaldo sea transferible. Cuando un patrocinador sénior presta su prestigio a su propuesta, está gastando su capital social y de reputación en su nombre, un mecanismo sobre el que volverán las secciones posteriores.

Capital de reputación: aquello por lo que se le conoce

El capital de reputación es el juicio condensado que los demás tienen sobre usted antes de que haya pronunciado una palabra en la sala. Marc Benioff construyó la reputación de Salesforce de manera deliberada a través del modelo de filantropía 1-1-1, una iniciativa que se interpretó como una prioridad de valores y que se convirtió en un prestigio que ayudó a la empresa a captar atención y talento durante dos décadas.

Amplificadores de impresión, el componente que la mayoría de los resúmenes omiten

Los amplificadores de impresión son las acciones que usted realiza para cambiar la forma en que las personas lo perciben a usted y a sus ideas, y son el único componente que un lector puede empezar a utilizar esta misma semana. Furr los describe en el podcast de HBR como las actividades deliberadas que logran ganar apoyo. El ejemplo canónico es Robin Chase presentando Zipcar no como "auto compartido" sino como "ruedas cuando las quieras," un replanteamiento que hizo que una idea desconocida pareciera obvia. Narrar historias con personajes, conflicto y resolución es otro amplificador, al igual que evitar lo que Furr llama la maldición de las expectativas: prometer demasiado al principio y gastar una credibilidad que aún no se ha acumulado. Los tres activos acumulados toman años. Esta palanca toma una frase.

El capital de innovación es una cuenta, no un rasgo

El capital de innovación se comporta como una cuenta porque se puede depositar en ella, retirar de ella y sobregirar. Se gana mediante resultados entregados, se gasta para respaldar nuevas apuestas y se pierde cuando esas apuestas fracasan públicamente, según la explicación de Furr sobre esta dinámica. Esto no es una metáfora para una conversación educada de cóctel. Es la realidad operativa que separa a los líderes que logran financiar sus apuestas de los que no.

La justificación textual más sólida para la lectura de tipo libro contable proviene de la propia descripción de Furr sobre cómo se mueve este activo a lo largo de una carrera profesional.

algo que las personas... acumulan con el tiempo; lo usan para buscar nuevas ideas, ganar apoyo, cambiar algo; y también pueden perderlo.

— Nathan Furr, HBR On Leadership Ep.142 (2025)

Tres verbos se encuentran dentro de esa frase: acumular, usar, perder. Esos son los movimientos del saldo de una cuenta. Un rasgo fijo no tiene ninguno de ellos. El argumento de construirlo temprano se deriva directamente de esto. Furr señala en el mismo episodio que el capital de innovación requiere tiempo, y que los líderes que lo aprovecharon bien fueron aquellos que pensaron en acumularlo temprano, antes de necesitar recurrir a él.

Dónde se debilita la metáfora de la cuenta

El modelo del libro contable es una metáfora. Póngalo a prueba. A diferencia del saldo bancario, el capital de innovación no es fungible entre contextos. El prestigio ganado en una empresa o campo no siempre se transfiere a otro, un límite que una sección posterior aborda como su propio caso extremo. También se acumula de forma no lineal: una trayectoria no añade credibilidad de unidad en unidad, sino que multiplica la credibilidad de todo lo anterior. La metáfora es una herramienta para razonar, no una ecuación. Utilícela para pensar en depósitos y retiros en lugar de para calcular un saldo preciso. Para los equipos que intentan sistematizar los depósitos, la disciplina de gestionar las ideas de los empleados es donde la credibilidad individual se convierte en un hábito organizativo.

¿Por qué suele perder la mejor idea? La restricción vinculante

La mejor idea suele perder. Lo que se implementa es la idea vinculada a la persona con mayor credibilidad acumulada, según el enfoque de Forbes para este término. En la mayoría de las organizaciones, la limitación para la innovación no es la calidad de la idea, sino el capital de innovación de quien la presenta. Por eso, una idea mediocre con mejor respaldo suele superar a una idea superior que nadie quiere financiar. El resto de la página argumenta esta afirmación. Un experto en la materia podría cuestionarla.

La evidencia de que la novedad es penalizada

El sesgo va en contra de la audacia. En un estudio del programa Sinergia de la Fundación Nacional Suiza para la Ciencia, los investigadores con un historial de publicación de trabajos genuinamente novedosos obtuvieron puntuaciones más bajas por parte de los evaluadores y tuvieron un 31% menos de probabilidades de recibir financiación.

Ese estudio abarca la financiación de subvenciones en lugar de los presupuestos corporativos, por lo que debe tratarse como un análogo y no como una prueba del caso en la junta directiva. Muestra que cuando los seres humanos asignan recursos escasos bajo incertidumbre, la apuesta segura y acreditada vence a la novedosa. La autoridad epistémica, es decir, la posición para ser creído en las afirmaciones de conocimiento en un dominio, es el factor de desempate. Si las buenas ideas de personas con baja credibilidad se financiaran al mismo ritmo que las buenas ideas de personas con alta credibilidad, esta tesis colapsaría. Los datos de financiación apuntan en la dirección opuesta.

Tomar prestado el capital de otra persona

La perspectiva de la transferencia del patrocinador agudiza esta afirmación. El capital que financia una idea a menudo proviene del balance del patrocinador. Cuando un ejecutivo respetado dice "yo respaldo esto", está prestando una parte de su propia reputación y capital social a una propuesta que no podría ganar por sus propios méritos, el mecanismo que Furr describe como el movimiento de capital entre personas. Esto replantea la desgastada instrucción de "conseguir la aprobación". La aprobación no es un acuerdo. Es un préstamo de capital de alguien cuyo balance es mayor que el tuyo. Por eso la misma idea muere bajo un nombre júnior y se lanza bajo uno sénior.

¿Qué enseña la rivalidad entre Edison y Tesla sobre el capital acumulado?

Edison y Tesla representan el caso de estudio canónico porque aíslan la variable. Ambos fueron inventores extraordinarios. Uno disponía de capital y patrocinadores; el otro, no. El que contaba con los recursos acumulados ganó la batalla comercial y la mayor parte del reconocimiento histórico, lo que demuestra la tesis de la restricción vinculante aplicada a lo largo de toda una vida, en lugar de en una simple reunión de presupuesto.

En 1878, la Edison Electric Light Company de Edison fue capitalizada por un sindicato de patrocinadores adinerados y con contactos (incluidos los Vanderbilt) liderado por J.P. Morgan and Co., según la historia de Edison Electric del Museo Hagley. Era, en la práctica, una entidad titular de patentes creada para financiar sus experimentos incandescentes y, con igual importancia, para darles difusión. Cuando Edison realizó su demostración en Menlo Park en la víspera de Año Nuevo de 1880, aproximadamente 3,000 espectadores asistieron a ver las luces. Ese público actuó como un amplificador de impacto a escala industrial. La ventaja de Edison no radicaba únicamente en haber inventado la luz eléctrica; había movilizado el capital. También había alineado a los patrocinadores y a la audiencia necesarios para que su versión fuera la que prevaleciera.

Nikola Tesla se encontraba en la situación opuesta. Hacia 1897, rompió su contrato de regalías con George Westinghouse, renunciando a los derechos que que los banqueros valoraron más tarde en aproximadamente 12 millones de dólares, una fortuna que lo habría hecho independiente. Siguió inventando y siguió perdiendo terreno. Tesla murió en 1943, en la bancarrota en una habitación de hotel de Nueva York, con su alquiler pagado discretamente durante años por Westinghouse Electric, la empresa a la que una vez había librado de su obligación. El inventor más brillante murió sin los recursos que su rival manejaba habitualmente.

Lo que la historia oficial suele omitir

La mayoría de las páginas mencionan de pasada a Edison contra Tesla y continúan, tratándolo como una fábula sobre marketing. El respaldo de J.P. Morgan a Edison y las regalías rotas de Westinghouse de Tesla explican el resultado. La diferencia no era el carisma en abstracto. De un lado estaba el dinero de Morgan y un vehículo de comercialización respaldado por Vanderbilt, coronado por una demostración diseñada para 3,000 testigos. Del otro, un contrato roto.

¿Es el capital de innovación un activo exclusivo del CEO?

No. El capital de innovación opera en cualquier lugar donde alguien deba conseguir recursos para una idea. El gerente de producto que solicita tres ingenieros. El líder de I+D que presenta el presupuesto del próximo año. El fundador primerizo en una reunión de capital semilla. El mecanismo para obtener respaldo es idéntico en todos los niveles. Los ejemplos famosos son de CEOs porque sus balances son públicos. Ese sesgo de visibilidad no cambia la realidad subyacente: cada persona que necesita un "sí" de otra está jugando al mismo juego.

El depósito de Nadella

Nadella asumió el control de una Microsoft con gran liquidez pero cuya reputación de innovación se había erosionado, y la reconstrucción que lideró se centró en restaurar la credibilidad interna y del mercado, más que en lanzar un producto específico. El valor cuenta la historia: el valor de mercado de Microsoft pasó de aproximadamente $300B en 2014 a más de $3T en 2024.

Por qué es importante para los profesionales de todos los niveles

La verdadera limitación en la evidencia es que los casos limpios y documentados de mandos intermedios que acumulan capital de innovación son escasos, ya que los registros de los empleados no ejecutivos no son públicos. Sin embargo, el mecanismo funciona a cualquier escala. Un líder de equipo que entrega tres proyectos fiables se gana la confianza necesaria para que se le asigne un cuarto proyecto de mayor riesgo. Esta es una versión a menor escala de la trayectoria de Nadella. El lector que observa cómo una buena idea se estanca dos niveles por debajo de la dirección general no está exento de esta tesis; de hecho, es su sujeto más común.

Una advertencia aplica a cada líder mencionado en esta sección. Edison, Nadella y Benioff aparecen aquí porque su capital dio resultados, con registros públicos que lo demuestran. Los líderes que acumularon un prestigio equivalente y perdieron sus apuestas no figuran en este artículo, lo cual representa el sesgo de supervivencia que la evidencia aún no ha resuelto.

¿En qué se diferencia el capital de innovación del capital financiero, humano, intelectual y de propiedad intelectual?

El capital de innovación es la credibilidad que se invierte para adquirir el recurso. El capital financiero es dinero. El capital humano es habilidad. El capital intelectual y de propiedad intelectual es conocimiento protegido. El capital de innovación es la reputación que convence a alguien de entregar el dinero, asignar a las personas capacitadas o financiar la patente en primer lugar, según la definición de Forbes. Confundirlo con esos otros tipos de capital es el error más costoso que cometen los lectores, y el más común.

La combinación de la PI y por qué la taxonomía entra en conflicto consigo misma

La confusión más evidente proviene de la propia lectura organizativa.El Corporate Finance Institute ubica el capital de innovación dentro del capital estructural, como un elemento hermano del capital de procesos, definido en gran medida por la protección de la propiedad intelectual. Esa ubicación es coherente dentro de un árbol contable. También entra en conflicto directo con la lectura del líder, donde el capital de innovación es un activo personal y relacional que no tiene nada que ver con los derechos legales. Mismas palabras, ubicación opuesta en el organigrama. Se aplica la resolución de la sección anterior: uno es el libro contable a nivel de empresa, el otro es el del individuo, y la PI es un resultado que la credibilidad del individuo ayudó a financiar. Para la distinción relacionada entre una idea y una posición defendible, la propuesta de valor es un concepto vecino útil, y Stage-Gate es donde las ideas financiadas se someten a una revisión formal.

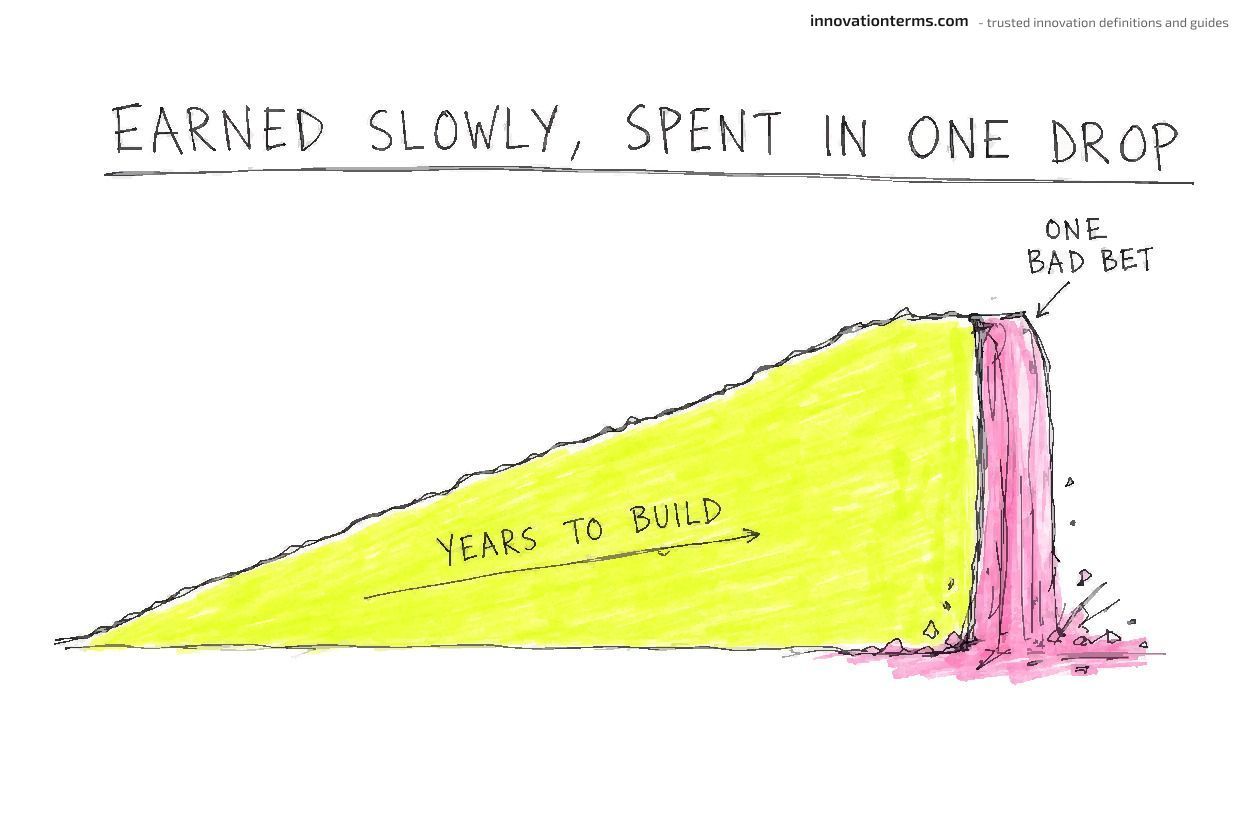

¿Cómo se acumula y se agota el capital de innovación?

El capital de innovación se acumula a través de una trayectoria de resultados. Cada logro entregado facilita la financiación de la siguiente apuesta, lo que genera más éxitos y mayor reputación, creando un efecto volante. También se agota mediante fallos visibles. La asimetría es brutal porque la reputación se gana lentamente a lo largo de los años y se gasta en un solo mal lanzamiento. Conocer ambas direcciones convierte la definición en algo que una persona puede gestionar.

El volante de inercia de capitalización

La trayectoria no añade credibilidad de forma lineal. Cada éxito aumenta la credibilidad de todo lo anterior, por lo que los innovadores consolidados obtienen el beneficio de la duda que los recién llegados no pueden conseguir. El mismo bucle se observa a nivel de equipo en los bucles de retroalimentación de innovación saludables, donde los resultados entregados alimentan la confianza que financia el siguiente experimento.

La asimetría del agotamiento

El lado de los retiros es más rápido y menos indulgente. Ron Johnson llegó a JC Penney en junio de 2011 como el "Steve Jobs del comercio minorista", con un enorme capital de innovación acumulado tras crear la división minorista de Apple. Se marchó en abril de 2013.En aproximadamente 18 meses, el precio de las acciones se había reducido a la mitad y la empresa había perdido cerca de 4000 millones de dólares en ventas.

Warren Buffett definió esta asimetría como una regla operativa para sus directivos.

Podemos permitirnos perder dinero, incluso mucho dinero. Pero no podemos permitirnos perder reputación, ni una pizca de reputación.

— Warren Buffett, a los directivos de Berkshire (2017)

La versión popular de esto, que una reputación tarda 20 años en construirse y cinco minutos en arruinarse, se atribuye ampliamente a Buffett, pero su primera fuente impresa documentada es un libro de 2005 de Dan Anderson, por lo que conviene tomar las cifras exactas como ilustrativas más que como una fuente oficial. El patrón subyacente, lento de ganar y rápido de perder, es real y explica por qué una sola apuesta fallida en público resulta tan costosa.

En cifras: ¿Qué se puede y qué no se puede medir sobre el capital de innovación?

El capital de innovación no se reduce a una sola cifra exacta. No existe un índice aceptado que determine su saldo. Lo que existe es una tradición de medición conceptual derivada de la contabilidad del capital intelectual y una fórmula de valoración muy citada; ambas describen un activo intangible que se comporta de la manera en que los economistas afirman que se comportan los intangibles: como un recurso hundido, escalable y difícil de valorar, en lugar de como efectivo en un libro contable.

Un artículo sobre valoración publicado en 2012 en el Journal of Entrepreneurship, Management and Innovation sigue siendo el intento más citado de asignarle una cifra. Tomasz Kijek propuso calcular el valor del capital de innovación de una organización a partir de su capital intelectual multiplicado por un coeficiente de extracción y un coeficiente de eficiencia. El propio planteamiento de Kijek mantiene el concepto vinculado a la comercialización.

El capital de innovación se considera un elemento del capital intelectual que refleja la capacidad de una organización para crear y comercializar nuevos conocimientos.

— Tomasz Kijek, JEMI 8(4) (2012)

Para ver qué produce la fórmula en la práctica: si el capital intelectual de una empresa se valora en $50M, su coeficiente de extracción es de 0.6 (lo que significa que el 60% de esa base de conocimiento se comercializa activamente en lugar de permanecer inactiva) y su coeficiente de eficiencia es de 0.8 (una tasa de conversión del 80% del esfuerzo de comercialización al valor realizado), el método de Kijek arroja una cifra de capital de innovación de $24M. La fórmula funciona como un diagnóstico para localizar dónde se encuentra el obstáculo de extracción o de eficiencia.

| Intento de medición | Qué produjo | Qué no puede hacer | Fuente |

|---|---|---|---|

| Informe de capital intelectual de Skandia (1995) | Primera divulgación corporativa que ubica el capital de innovación en un árbol estructural | Asignar un saldo a nivel de persona | [Edvinsson, Skandia](https://www.scribd.com/document/179309740/Edvinsson-L-1997-Developing-Intellectual-Capital-at-Skandia-pdf) |

| Método de valoración de Kijek (2012) | Una fórmula: capital intelectual × extracción × coeficientes de eficiencia | Generar una única cifra acordada | [Kijek, JEMI](https://www.jemi.edu.pl/vol-8-issue-4-2012) |

| Economía de activos intangibles | Explica por qué el activo es irrecuperable, escalable y propenso a externalidades | Ajustar el capital de innovación en un balance general limpio | [Haskel & Westlake](https://press.princeton.edu/books/hardcover/9780691175034/capitalism-without-capital) |

La brecha de medición es el aspecto que tienen los intangibles genuinos: fáciles de percibir, difíciles de auditar, imposibles de valorar con precisión. Los equipos que quieren un indicador suelen construir uno internamente, de la misma manera que un indicador de salud de la cultura de innovación convierte un intangible percibido en una métrica rastreable.

¿Cuáles son los conceptos erróneos más comunes sobre el capital de innovación?

Tres conceptos erróneos son los que causan más daño: que el capital de innovación es solo propiedad intelectual (PI), que solo los directores ejecutivos lo tienen y que es un rasgo fijo en lugar de un saldo gestionado. Cada uno de ellos lleva al lector a utilizar mal el término en un documento real, por lo que vale la pena corregir cada uno directamente.

Mito: "el capital de innovación es solo PI o patentes". Realidad: es la credibilidad que financia el trabajo que protegen las patentes. La confusión es comprensible, porque la lectura organizacional clasifica el capital de innovación cerca de la PI bajo el capital estructural. La PI es un resultado posterior al trabajo. El capital de innovación es el prestigio que financia el trabajo para empezar. Una cartera de patentes que nadie financiará para comercializar es un centro de costos.

Mito: "solo los líderes y directores ejecutivos tienen capital de innovación". Realidad: cada persona que tiene que conseguir recursos para una idea posee un saldo. Los casos famosos son de directores ejecutivos porque sus libros de contabilidad son públicos, lo que enseña sutilmente a los lectores que este activo es un asunto de la alta dirección. El mecanismo es idéntico para un operador de nivel medio que presenta un presupuesto. La escala difiere. El activo no.

Mito: "el capital de innovación es un rasgo fijo que se tiene o no se tiene". Realidad: es una cuenta en la que se deposita y de la que se retira. Este es el concepto erróneo que el modelo de libro contable de la sección anterior busca eliminar. El propio lenguaje de Furr (construirlo, usarlo, perderlo), de el podcast de HBR, describe un saldo en movimiento. Interpretarlo como un rasgo lo hace fatalista. Interpretarlo como una cuenta lo hace accionable.

¿Cuáles son los casos límite y las condiciones de frontera del capital de innovación?

La principal condición de frontera es la portabilidad: el capital de innovación no siempre se transfiere de manera limpia entre empresas, industrias o contextos. El posicionamiento se construye en parte sobre relaciones y reputación locales de un ámbito específico, por lo que un líder que domina un enorme capital en un entorno puede descubrir que gran parte de este no lo acompaña al siguiente. Este es el límite más importante del activo. Ignorarlo es la razón por la cual las contrataciones costosas fallan.

¿Se transfiere el capital de innovación cuando alguien cambia de empresa?

En parte, y menos de lo que la gente espera.El paso de Ron Johnson de Apple a JC Penney es el caso de advertencia: el prestigio de visionario del comercio minorista que construyó en Apple no sobrevivió al traslado a una base de clientes y categoría diferentes, y aproximadamente 18 meses después, el capital, y alrededor de $4 mil millones en ventas, habían desaparecido. Parte del capital de innovación es transferible: la reputación general de lanzar productos, la red de contactos que responde a tus llamadas. Pero la parte específica del contexto, es decir, la credibilidad dentro de un mercado particular y sus intermediarios clave, a menudo se queda atrás. Las contrataciones de alto perfil fracasan de esta manera con más frecuencia de lo que admiten los titulares.

¿Puede un solo fracaso reducir el saldo a cero?

Los sobregiros llegan en un solo trimestre. Una apuesta fallida y visible puede agotar la cuenta rápidamente, y la recuperación se prolonga debido a la asimetría de ganar lento y gastar rápido descrita en la sección sobre capitalización, aunque el saldo rara vez llega a cero. Las reservas profundas absorben un mal lanzamiento. Un operador más nuevo que trabaja con recursos limitados no tiene ese colchón, razón por la cual el consejo de construir temprano es más importante para quienes aún no han tenido que hacer un gran retiro.

¿Cuándo gana realmente el mérito?

La tesis es que la credibilidad supera al mérito en la mayoría de las decisiones de asignación de recursos. El mérito prevalece con mayor frecuencia en sistemas diseñados para ocultar la reputación al evaluador, rúbricas de financiación estructuradas, revisiones de doble ciego y umbrales de rendimiento objetivos.El resultado del SNSF demuestra lo difícil que es lograr esto incluso en la ciencia, donde las normas lo favorecen. La lectura práctica: si desea que su idea se juzgue por sus méritos, reduzca el margen para que la reputación actúe como factor de desempate. Sin ese diseño, el capital acumulado es el que decide.

Preguntas frecuentes

¿Qué es el capital de innovación en términos sencillos?Es el prestigio acumulado. Más concretamente, es la reputación, las relaciones y la atención que una persona u organización puede invertir para obtener los recursos necesarios para convertir una idea en realidad, según la definición de Forbes/HBR. Es la razón por la que dos personas pueden presentar la misma idea y solo una obtiene financiación. Piense en ello como una cuenta de credibilidad en la que se deposita mediante la entrega de resultados y de la que se retira para respaldar nuevas apuestas.

¿Quién acuñó el término capital de innovación?Dos corrientes lo acuñaron. La lectura organizativa es más antigua: Leif Edvinsson utilizó "capital de innovación" dentro del marco de capital intelectual de Skandia a mediados de la década de 1990, cuando la empresa publicó el primer informe anual de capital intelectual del mundo en 1995. Jeff Dyer, Nathan Furr y Curtis Lefrandt nombraron esta lectura de liderazgo, ahora popular, en un artículo de Forbes de 2018. Su libro de 2019 lo desarrolló aún más.

¿Cuáles son los componentes del capital de innovación? Cuatro componentes: capital humano (quién eres), capital social (a quién conoces), capital de reputación (por qué se te conoce) y amplificadores de impresión (las acciones deliberadas que realizas para moldear cómo perciben los demás tus ideas), según el modelo de cuatro componentes de Forbes. Los tres primeros son activos acumulados a lo largo de los años. El cuarto, amplificadores como el planteamiento de Robin Chase de "ruedas cuando las quieras" para Zipcar, es una palanca disponible de inmediato.

¿En qué se diferencia el capital de innovación del capital intelectual y del capital humano? Tres niveles. El capital humano abarca sus habilidades y conocimientos. El capital de innovación es el prestigio que otorga su trayectoria, utilizado para obtener respaldo, según la definición de Forbes. El capital intelectual abarca los activos de conocimiento codificados de una empresa, incluida la propiedad intelectual, mientras que la lectura organizativa trata al capital de innovación como un subcomponente. El capital de innovación se sitúa un paso por encima del recurso porque es lo que adquiere dicho recurso.

¿Cómo se construye el capital de innovación como líder? Deposite antes de necesitar retirar. Entregue resultados visibles para construir capital humano y de reputación, invierta en relaciones para obtener capital social y utilice amplificadores de impresión (un encuadre preciso, narración de historias, evitar promesas excesivas) para moldear la percepción, según el manual del podcast de HBR. El consejo principal de Furr es la sincronización: empezar temprano, porque el activo se acumula lentamente y los líderes que lo gastaron bien lo acumularon antes de necesitarlo. Sistematizar los depósitos es lo que hace la gestión eficaz de las ideas a escala de equipo.

¿Se puede perder o agotar el capital de innovación? Sí. De hecho, más rápido de lo que se gana. Una apuesta fallida y visible agota la cuenta de un solo golpe, mientras que la reconstrucción lleva años, la asimetría de ganar lento y gastar rápido sobre la que Warren Buffett advirtió a sus gerentes. Ron Johnson gastó en aproximadamente 18 meses una década de prestigio acumulado en Apple al estar en JC Penney, junto con unos 4000 millones de dólares en pérdidas de ventas.

¿Se transfiere el capital de innovación cuando alguien cambia de empresa? En parte. La reputación general y la red de contactos personales suelen trasladarse, pero la credibilidad específica del contexto (el prestigio ante un mercado, junta directiva o dominio técnico particular) a menudo se queda atrás, el mismo patrón que ilustra el caso de Ron Johnson. Esta es la razón por la que las contrataciones célebres rinden por debajo de lo esperado con más frecuencia de lo previsto: gastan un saldo transferible que ya no poseen por completo.

Mikkel @mkl_vang

Cubre la innovación operativa, patrones de implementación de IA y cómo los equipos envían cambios útiles sin teatro.